なぜ資産運用が必要なの?

こんにちは。とうパパです。

皆さんは資産運用についてどんなイメージがありますか?私は代々のお金持ちだったり、十分な貯金をしてきた年輩の方がするものだと思っていました。

でも、実は殆どの人は既にやっているので、資産運用をする/しないというのは、運用知識を使って意識的に運用しているか、知らずに無意識に運用しているかの違いなのです。どうせ運用しているのであれば、知識を身につけてお得に運用した方がいいと思いませんか?

また、資産運用の性質を学ぶと、本当に知識を身につけるべき人は、これからお金を貯める若い世代だと断言できます。なので、私のようなアラサー世代は勿論、もっと若い就職したての人や、高校生大学生くらいの方にもそれを知ってもらえればと思います。

- 資産運用とは何をするの?

- 運用知識がみんなに必要な理由

- なぜ若い世代にこそ大事な知識なの?

そもそも資産運用とは?

資産運用は簡単に言ってしまえば「お金を使ってお金を増やすこと」です。例えば銀行に預金をすると、約款に決められた日に決められた割合の利息としてお金を受け取れます。この利息は私達が何か仕事をして受け取る対価ではなく、お金自身が働いている訳で、殆どの人は預金という形で資産運用を既にしているのです。

お金を運用して働かせることで元手資金の何%を稼ぎが期待できるかを「リターン」と呼びます。預金の場合は現在メガバンクの普通預金で0.001%、最も金利の良い定期預金でも年利0.3%程度なので、リターンは0.001%〜0.3%となります。この条件で仮に100万円を1年間運用すると10円〜3000円ほどの稼ぎになります。

貯金のおまけでちょっとでもお金を貰えるのだから、自分の稼ぎで目標の金額が貯められるなら預金でもいいじゃないかと考える方も多いかもしれません。しかし、実はその考えには落とし穴があります。この落とし穴にはまらないためにも資産運用の知識はみんなが身につけるべきなのです。

なぜ運用知識を学ぶ必要があるの?

預金だけで運用すると元本は保証されていて損をすることはないので一番安全な運用のように思うかもしれませんが、預金にはインフレという大きな落とし穴があります。運用知識を身につけて預金以外の運用方法を取り入れることはこのインフレに備える為にとても重要なのです。

インフレはモノやサービスの値段(物価)が年々上がっていくことで、日本を含めた多くの国が年2%程度のインフレになることを目標として政策を決めています。毎年物価が2%上がるということは、36年後にはあらゆるものの値段が2倍になるということです。つまり、私のようなアラサー世代が老後を迎える頃にはお金の価値は約半分になってしまいます。

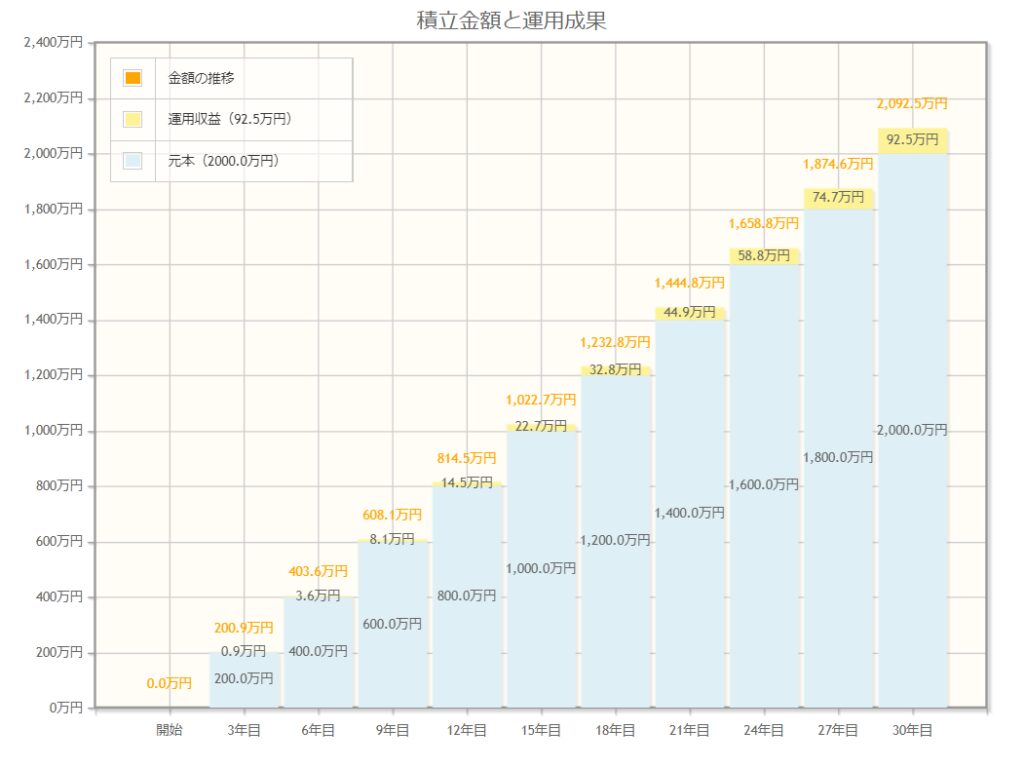

少し前に老後2000万円問題がニュースで大流行していましたが、あれは現在老後の段階に入る人が年金では足りない資金です。私が老後までに2000万円の資金を貯めるため、毎月55555円を0.3%の定期預金で、途中で引き出すことなく複利で30年間積み立てる計画を建てて預金していたとします。元金はこれで約2000万円になるのですが、目標通りにインフレが進んでいる場合は半分の価値しかないため、実際には4000万円の資金が必要となり、もう2000万円足りないのです。この不足する2000万円に対して、定期預金のリターンが充足してくれるのはわずか92万5千円しかないため、やはり1900万程足りないままです。このように複利で運用したとしても預金ではリターンが小さすぎるため、お金を貯めるだけではインフレにとても弱いのです。

ただ、日本ではインフレとは逆にモノやサービスの値段が年々下がっていくデフレが何十年も続いています。アベノミクスが始まって8年程経っても未だにインフレ率は目標の2%には程遠いので、銀行預金でも問題ないのではと考えることもできます。

しかし、このような長期のデフレは日本特有の事情です。周りの国は緩やかにインフレしていく傾向が続いていますので、海外のモノやサービスの値段は上がり続けると予想されます。日本は資源や食品など、多くのモノを海外から買っていますので、やがてはスタグフレーションというインフレよりもさらに危険な状態に陥る危険性もあります。実際に最近はコロナ禍への対応で行った金融政策により海外では5%〜7%のインフレが起きていて、日本も影響を受け始めているというニュースも耳にします。2%のインフレがずっと続くことはないかもしれませんが、預金金利以上のインフレが続くことは十分あり得る危険性だと私は考えています。

このような危険性に備えるために、運用知識を身につけて、もっとリターンの大きい運用を行うことが資産を守るためには大切になります。

なぜ若い人こそ学ぶべきなの?

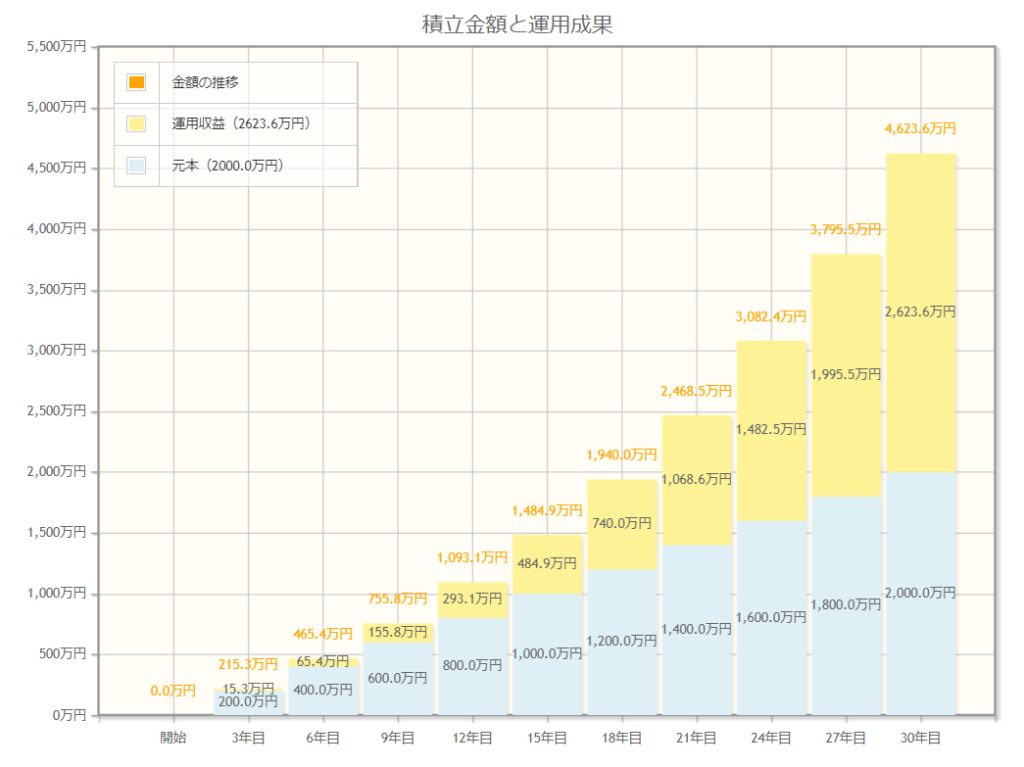

資産運用のリターンは比較的高いものでも株式の5%程度になります。100万円を運用すると5万円なので臨時収入としては嬉しいけど然程大きな金額ではないと感じる人も多いのではないでしょうか?しかし、先程の定期預金の例のように30年かけて2000万円分の元本を積み立ててリターン5%で複利運用すると、トータルリターンはなんと約2600万円になり、資産は倍以上、約4600万まで増えることになります。仮に2%のインフレが続いたとしても安心な貯蓄ですね。

このように、リターンは単年で見ると小さな金額に感じますが、得られた利益を含めて途中で引き出すことなく複利で運用する場合は時間をかけることで非常に大きな利益を生み出します。資産運用では時間を味方にする、つまり早く始めることが大切なのです。

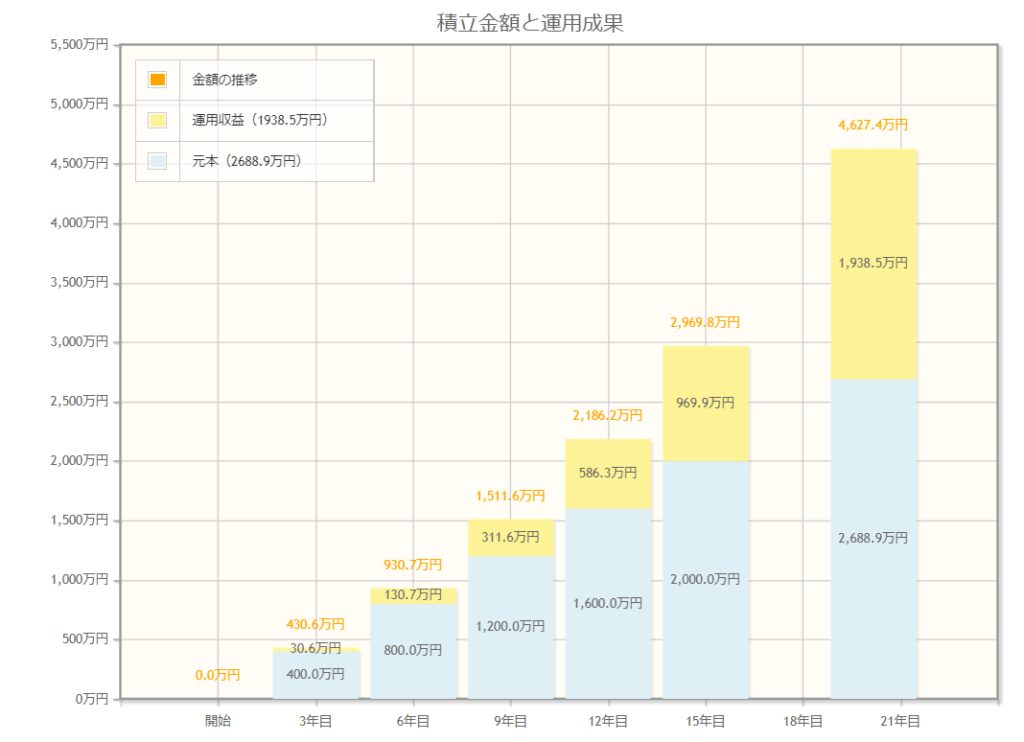

時間の効果を分かりやすくするためにもう1つシミュレーションをしてみます。毎月の積立額を先程の例の倍、11万円にして同じ5%のリターンで資産4600万円になるのは何年かかるでしょうか?

答えは約20年です。積み立てる速度を2倍にすると、確かに元本は2倍の速さで積みあがるのですが、同じ目標額に到達する速さは2倍にはならないのです。積み立てる元本も2700万円近くとなっており、30年かけるほうが少ない元本で同じ金額に到達します。

資産運用を行う上で、時間がいかに強力か感じていただけましたかでしょうか?30年の時間を使うためには若い時から適切な運用を行うことが大切です。

まとめ

この記事で伝えたかったことは下記の3点でした。

- 資産運用とはお金に働いてもらうこと

- 運用知識はインフレに備えるために必須

- 少しでも早く適切な運用をすることが大切

次の記事では良いリターンを得るために取らなければならないリスクについての説明と、どんな運用方法があるのかをまとめてみたいと思います。

ここまで読んでいただきありがとうございました。